Costes y procesos hospitalarios en neurología. Estudio en un hospital de referencia

Resumen

Introducción

El crecimiento continuo del gasto sanitario y la disponibilidad de recursos limitados implican la necesidad de incorporar el análisis de costes a las herramientas de gestión hospitalaria.

Objetivo

Obtener la cuenta de explotación de hospitalización de un servicio de neurología y analizar las desviaciones según los costes por proceso.

Pacientes y métodos

Es un análisis de costes por proceso en el servicio de neurología de un hospital de referencia de la Comunidad Valenciana (400.000 habitantes). Se utiliza la actividad asistencial de 2008 según la información registrada por el Sistema de Información Económica de la Conselleria de Sanidad, aplicando los métodos ABC y top-down para el cálculo de costes por proceso. Los resultados obtenidos se comparan con las tarifas establecidas para la producción hospitalaria en la Ley de Tasas de la Generalitat Valenciana.

Resultados

Para una producción de 1.092 altas hospitalarias, con índice de case-mix de 0,96 y una estancia media de 9,2 días con una casuística de 1,91, los costes de hospitalización fueron de 4.411.643,45 euros, con un coste medio por proceso de 2.111,46 euros. Teniendo en cuenta las tarifas aplicadas, la diferencia entre ingresos y gastos fue de –12.770,39 euros. Los grupos relacionados con el diagnóstico con mayor desviación fueron el 14 (–246.392,49 euros), el 533 (–90.292,49 euros) y el 15 (–55.139,66 euros).

Conclusiones

La cuenta de resultados de hospitalización obtenida es negativa, debido a que la estancia media del servicio es superior a lo que cabría esperar, sobre todo en los grupos relacionados con el diagnóstico 14, 533 y 15, que son los más ineficientes.

Palabras clave

Casuística. Contabilidad analítica. Control de gestión. Costes por proceso. Eficiencia. Gestión clínica. Grupos relacionados por el diagnóstico.

Autores

Esther Cantó-Torán, David Vivas-Consuelo, Isabel Barrachina-Martínez, Joaquín Escudero-Torrella.

Año 2011

Introducción

El gasto sanitario en España, con un 8,5% del producto interior bruto [1], ha aumentado a mayor velocidad que la actividad económica en las últimas décadas [2], debido a diversos factores, entre los que destaca el envejecimiento de la población. Todas las estimaciones coinciden en que se prevé una tendencia alcista para los próximos años [3–5].

El continuo crecimiento del gasto sanitario y la disponibilidad de recursos limitados implican la necesidad de incorporar nuevas herramientas de gestión en los hospitales que permitan mejorar la eficiencia mediante el control de dicho gasto.

El análisis de costes proporciona información relevante para la toma de decisiones con el fin de mejorar la gestión sanitaria y el grado de aprovechamiento de los recursos disponibles [6, 7]. A partir de la implantación de sistemas de contabilidad analítica, podemos conocer con más precisión el coste de los procesos asistidos.

En España, la contabilidad analítica de los hospitales se desarrolló y extendió sobre los años noventa, impulsados por el proyecto SIGNO [8]. Actualmente, se están utilizando de forma oficial distintos sistemas de costes en los centros hospitalarios de diferentes comunidades autónomas. El Sistema de Información Económica (SIE) es el sistema de gestión sanitaria de la Conselleria de Sanitat empleado en la Comunidad Valenciana. El SIE es un sistema de recogida y análisis de actividades y costes basado en el modelo ABC (activity based costing). Hoy en día está implantado en la totalidad de los hospitales de la red pública valenciana y dispone de una única base de datos para todos los centros de atención especializada [9].

La posibilidad de normalizar la medición de actividad de los centros sanitarios a través del SIE ha permitido que los resultados obtenidos sirvan de apoyo a la elaboración de las tarifas sanitarias que recoge la Ley de Tasas de la Generalitat Valenciana [9]. Esta ley permite comparar los costes reales de cualquier hospital con el estándar de la Comunidad y detectar las diferencias.

En un hospital, hay tantos productos hospitalarios como pacientes distintos que reciben atención sanitaria. Estos productos son difíciles de estandarizar, ya que no sólo dependen de la diversidad de pacientes o casos que se presenten, sino de los atributos relevantes que diferencien a unos de otros [10]. Como consecuencia de la necesidad de gestionar el producto sanitario, se diseñaron los grupos relacionados por el diagnóstico (GRD), cuya finalidad es relacionar la casuística del hospital con la demanda de recursos y los costes en los que incurre el hospital [11, 12]. Se han realizado diversos estudios sobre análisis de costes del servicio de neurología utilizando también el sistema GRD [13].

Objetivos

El objetivo principal del presente trabajo es realizar un análisis de costes del Servicio de Neurología del Consorcio Hospital General Universitario de Valencia (CHGUV), con los siguientes objetivos específicos:

- Analizar la actividad de hospitalización del Servicio de Neurología del CHGUV utilizando el sistema de clasificación de pacientes por GRD.

- Determinar los costes de hospitalización y por GRD del servicio.

- Realizar una cuenta de explotación del área de hospitalización del servicio.

- Analizar las desviaciones entre los costes por GRD y las tarifas establecidas en la Ley de Tasas de la Generalitat Valenciana.

- Valorar la capacidad analítica del SIE.

Pacientes y métodos

Se ha realizado el estudio sobre 1.092 altas hospitalarias del Servicio de Neurología del CHGUV entre enero y diciembre de 2008. La actividad hospitalaria de dicho servicio se evalúa utilizando los GRD como medida estándar del producto hospitalario. Los episodios asistenciales atendidos se agrupan en GRD a partir de los datos recogidos en la hoja de conjunto mínimo básico de datos al alta, codificados siguiendo la Clasificación Internacional de Enfermedades, novena revisión, modificación clínica, por la Unidad de Documentación Clínica y Admisión del hospital.

Se compara la actividad de 2008 con el período anterior (2007) y con la norma [14] considerada como estándar de comparación, compuesto por un grupo de hospitales de tamaño similar.

Para el análisis de la actividad, se ha tenido en cuenta la casuística y complejidad del servicio y la gestión de camas. El concepto de casuística hace referencia a la distribución de los casos por tipología de pacientes, la complejidad se determina por la media aritmética de los GRD de todos los episodios de hospitalización del servicio e indica el consumo de recursos (coste) que conlleva el tratamiento de esos pacientes.

La eficiencia en la gestión de camas se analiza a partir de dos indicadores:

- Razón de funcionamiento estándar: es un indicador de funcionamiento en términos de gestión de la estancia media. Se obtiene dividiendo la estancia media observada del servicio entre la estancia ajustada por funcionamiento.

- Impacto: indica el exceso (impacto positivo) o ahorro (negativo) de estancias, comparando la estancia media del período con la del estándar.

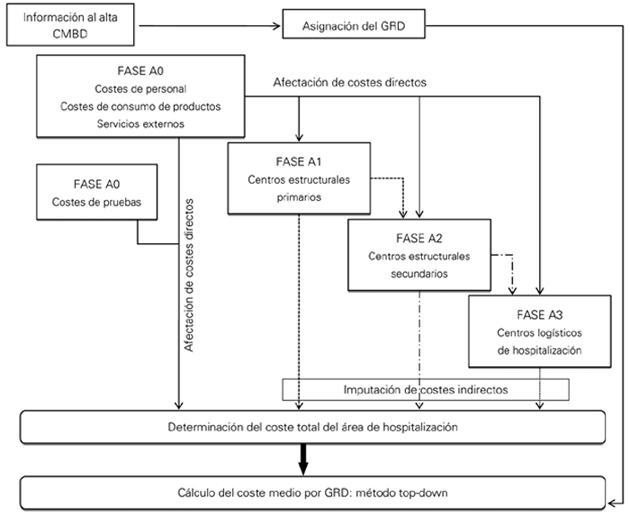

El análisis de costes se ha realizado a partir de la información que se registra en el SIE de atención especializada (versión 2002). Este sistema de contabilidad analítica se fundamenta en un reparto en cascada de los costes del hospital a sus diferentes centros de actividad. En primer lugar, se reparten de forma directa entre los centros de actividad todos los costes: personal, productos consumidos y servicios externos. En segundo lugar, se imputan los costes de los centros de actividad estructurales: primario (mantenimiento, servicios y suministros exteriores) y secundario (administración, hostelería, soporte a la actividad asistencial) a los demás centros de actividad: servicios centrales asistenciales (laboratorios clínicos, servicios de diagnóstico por imagen, etc.), centros del área quirúrgica, centros logísticos de hospitalización y ambulatorios (recogen aquellos costes que no se pueden afectar directamente a los centros finales correspondientes), centros finales (de urgencias, hospitalización y atención ambulatoria) y centros no imputables. En la última fase se reparten los costes de centros de actividad intermedios logísticos a los centros finales de hospitalización y de atención ambulatoria (entre los que se incluye neurología). El SIE no permite imputar los costes de las pruebas (servicio centrales asistenciales) a los distintos servicios, por lo que se han calculado aparte y se han añadido al coste final de hospitalización del servicio (Fig. 1).

Figura 1. Metodología de cálculo del coste medio por grupo relacionado por el diagnóstico.

Partiendo de los costes de hospitalización y de la casuística del servicio, se ha calculado el coste por GRD siguiendo el método top-down, el cual permite estimar el coste medio por proceso en función de los pesos asociados a cada GRD [15, 16].

Por último, se ha realizado la cuenta de explotación del área de hospitalización del Servicio de Neurología. La estimación de los ingresos se calcula a partir de las tarifas de los procesos hospitalarios, vigentes para el año 2008, establecidas en la Ley de Tasas de la Generalitat Valenciana [17].

Resultados

Casuística

Durante 2008 se registraron un total de 1.092 altas hospitalarias, de las cuales 980 (90%) se agruparon en 20 GRD. En la tabla I se detalla la distribución de casos por GRD de los 20 procesos más frecuentes del Servicio de Neurología del CHGUV en 2008. El mayor porcentaje de altas corresponde al grupo de personas mayores de 64 años (54%), de las cuales el 20% procedió de personas mayores de 80 años.

Los cinco GRD con mayor número de casos representaron más del 57% de la producción hospitalaria. Los más habituales están relacionados con la patología vascular cerebral (GRD 14 y GRD 15), que representaron el 34,25% del total de altas del servicio, seguidos de otros trastornos del sistema nervioso (GRD 533), las epilepsias (GRD 25) y la isquemia transitoria (GRD 832). Estos cinco procesos también fueron los más frecuentes dentro del Servicio de Neurología del CHGUV en el año 2007, en el que supusieron más del 62% del total de la producción (1.062 altas).

Tabla I. Casuística e impacto en estancias de los 20 grupos relacionados por el diagnóstico más frecuentes del Servicio de Neurología del Hospital General Universitario de Valencia en 2008.

% est.: porcentaje de estancia sobre el total de estancias; % n: porcentaje de casos sobre el total de casos del servicio; CC: complicaciones o comorbilidades; EM: estancia media; EMStd: estancia media del estándar (norma); Est.: número de estancias; GRD: grupos relacionados por el diagnóstico; Impacto: (EM – EMStd) × Ni. Diferencia en días de estancia entre el consumo de estancias efectuadas y aquel que se hubiera producido si la EM hubiera sido la EMStd; n: número de casos; PR: peso relativo.

Complejidad de la casuística

El peso medio de hospitalización del Servicio de Neurología fue de 1,9133, por lo que la complejidad de los episodios hospitalarios atendidos en 2008 disminuyó respecto al año anterior, que fue de 1,9417. Si lo comparamos con el estándar de 1,9874, se observa que la casuística del servicio resultó menos compleja.

Gestión de estancias

Se produjeron en total 10.038 estancias, un descenso del 1,21% en comparación con 2007. La estancia media de los pacientes de neurología se situó en 9,2 días en 2008, lo que supone una reducción de 0,2 días respecto al año anterior.

Los 20 GRD más frecuentes, recogidos en la tabla I, produjeron 8.738 estancias, lo que representa alrededor de un 87% del total de las estancias del Servicio de Neurología.

La razón de funcionamiento estándar fue de 1,21, es decir, superior a 1, lo que significa que el Servicio de Neurología trató a sus pacientes con mayor estancia media por GRD que el estándar a igualdad de casuística. La estancia ajustada por funcionamiento fue de 7,6 días, lo que implica que la estancia media del servicio fue 1,6 días superior a la esperada. El servicio disminuyó la razón de funcionamiento estándar respecto a 2007, donde alcanzó un valor de 1,25, por lo que mejoró su eficiencia en la gestión de camas.

El impacto de los 20 procesos de hospitalización más frecuentes de neurología en 2008 (Tabla I) fue positivo en 1.589 estancias; por lo tanto, se consumieron más estancias de las que se hubieran producido si la estancia media de cada GRD hubiera sido la del estándar. De estos 20 procesos, los GRD 18, GRD 35 y GRD 243 fueron los únicos que tuvieron una estancia media inferior a la del estándar, lo que implicó un ahorro de 24 estancias. Estos GRD fueron los que se comportaron de manera más eficiente, mientras que el resto de GRD fue ineficiente en comparación con el estándar, causando un impacto positivo de 1.613 estancias, de las cuales 961 estancias (60%) correspondieron a los cinco GRD más frecuentes del Servicio de Neurología: GRD 14, GRD 533, GRD 25, GRD 15 y GRD 832.

Costes

Los costes de hospitalización suponen un 68% del coste total del servicio, que asciende a 6.475.985,70 euros.

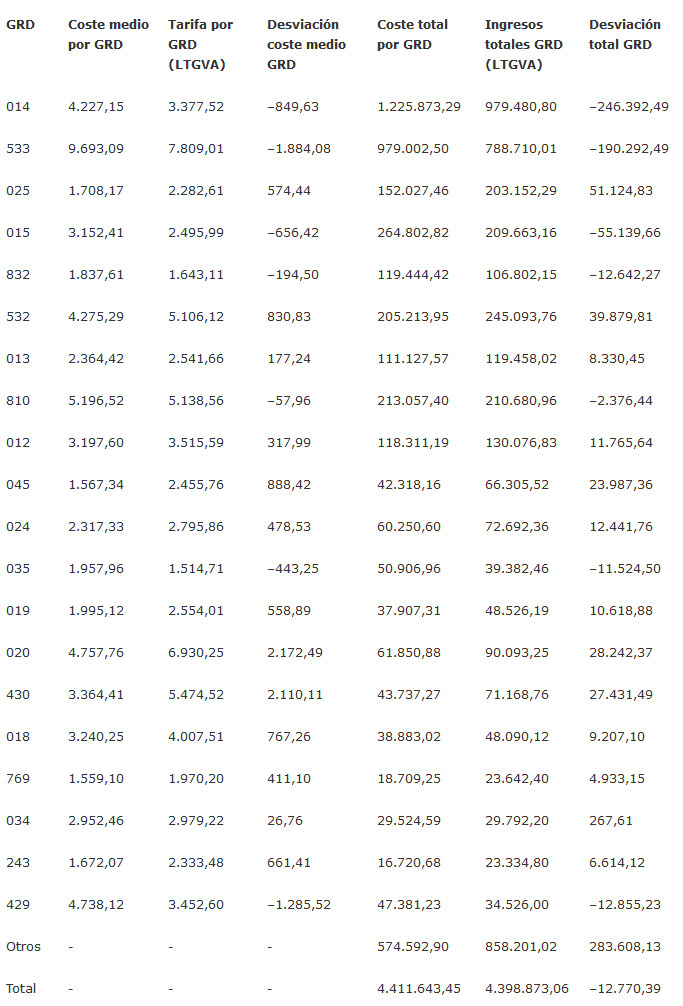

El coste de la actividad de hospitalización del servicio fue de 4.411.643,45 euros, y el coste de un episodio hospitalario tratado en dicho servicio ascendió a 2.111,46 euros. En la tabla II se presentan los costes medios y totales de los 20 GRD más frecuentes, que representaron un 87% de los costes totales de hospitalización del servicio en 2008.

Tabla II. Coste medio y total, en euros, de los 20 grupos relacionad ados con la tarifa de la Ley de Tasas de la Generalitat Valenciana.

Coste medio por GRD: (coste total de hospitalización × peso relativo) / (suma total del número de altas de cada GRD por su peso relativo); Coste total por GRD: coste medio por GRD × número de altas; Desviación: tarifa por GRD según LTGVA – coste GRD del Hospital General Universitario de Valencia; GRD: grupos relacionados por el diagnóstico; LTGVA: Ley de Tasas de la Generalitat Valenciana.

Cuenta de resultados

Los gastos de personal representaron el 36% del total de los gastos, y alrededor del 55% fueron derivados de la asignación de costes estructurales más los costes de técnicas y pruebas de laboratorio (incluidos dentro de otros gastos de explotación), siendo solamente el 1,2% los correspondientes a costes de consumo de material sanitario y no sanitario.

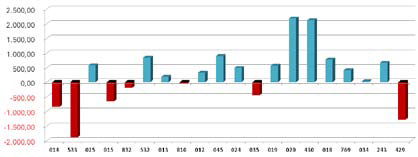

En la tabla II se presentan las diferencias (unitarias y totales) entre los costes reales y las tarifas por GRD de los 20 procesos más frecuentes. El coste real del área de hospitalización fue superior al que cabría esperar según las tarifas de la producción hospitalaria establecidas por la Ley de Tasas; por ello, la cuenta de resultados muestra un resultado negativo de 12.770,39 euros. Los procesos hospitalarios que mayor desviación positiva total tuvieron son: GRD 25, GRD 532, GRD 20 y GRD 430. Por el contrario, en los GRD 14, GRD 533, GRD 15, GRD 832, GRD 810, GRD 35, GRD 429 hubo una desviación negativa, que ascendió a un total de 531.223.08 euros, de los cuales más del 46% correspondieron al GRD 14 (Fig. 2).

Figura 2. Desviación del coste medio en euros por grupo relacionado por el diagnóstico de los 20 procesos más frecuentes del Servicio de Neurología en 2008.

Discusión

En el año 2008, el número de altas hospitalarias se incrementó en un 2,82%. A pesar de que la complejidad de la casuística del Servicio de Neurología es inferior en comparación a la considerada como estándar, la estancia media y los costes del servicio son superiores a lo que cabría esperar.

En el Servicio de Neurología del CHGUV, el número de estancias consumidas es superior al de estancias ahorradas, siendo, además, la estancia media el determinante más importante en el coste de la atención hospitalaria [18, 19]. Por ello, el servicio presenta unos costes hospitalarios superiores a los que debería tener según su casuística, como muestra el resultado negativo de 12.770,39 euros en la cuenta de resultados.

Los cambios que se podrían introducir deberían incidir en los dos aspectos que originan este resultado negativo: una estancia media superior a la estándar y un sistema de imputación de costes que no asigna coste directos reales a los pacientes.

Para reducir la estancia media y mejorar la eficiencia, lo más conveniente es incidir en controlar la estancia en aquellos procesos de mayor impacto, los GRD 14, GRD 15 y GRD 533, que representan el 53% del coste total de hospitalización. Una mejor coordinación con centros externos de larga estancia podría resolver el problema debido a que, en muchas ocasiones, no se pueden dar altas a pacientes por no disponer de recursos externos de apoyo adecuados para dar continuidad al tratamiento o la rehabilitación.

En relación con el sistema de contabilidad analítica top-down utilizado, hay que señalar que se basa en los pesos medios y no permite cuantificar diferencias entre pacientes con un mismo GRD ni conocer los consumos reales de los pacientes. Pensamos que sería más útil y veraz utilizar el método bottom-up, que permite asignar consumos directos a cada paciente [15].

A pesar de que el SIE está diseñado para ayudar a la toma de decisiones, no permite identificar los puntos problemáticos, debido a que la imputación de costes no es del todo correcta. Este sistema permite calcular los costes totales y por actividad, pero no puede realizar un seguimiento del coste por paciente y tampoco permite asignar al servicio el coste de pruebas ni directa ni indirectamente. Las dos actividades principales del Servicio de Neurología son las consultas externas y la hospitalización. Todos los costes relacionados con el servicio deberían poder distribuirse entre estas dos actividades, consideradas como centros de actividad y costes finales por el SIE. Por lo tanto, la imputación de costes indirectos debería ser más precisa, para poder también asignarles a los centros finales los costes de los servicios centrales.

Además, la imputación de los costes se realiza en función de las estancias bajo la hipótesis de que todas las estancias consumen lo mismo, cuando no es cierto. Asimismo, tampoco permite contabilizar los pacientes ectópicos (aquellos que ingresan desplazados en otras salas de hospitalización diferentes a la de neurología). Se echa también en falta la definición de un catálogo de las técnicas de neurofisiología, en el caso de que esta actividad esta incluida dentro de neurología, así como rediseñar el sistema de imputación de costes indirecto.

Por otra parte, también sería recomendable realizar algunos cambios en el sistema de información utilizado por el hospital, ya que se han encontrado deficiencias que deberían ser resueltas para disponer de una información más fiable y precisa.

La determinación del coste por proceso es, además, muy útil para realizar estudios de evaluación económica tipo coste-efectividad, donde, además de los costes, se consideran los beneficios de varias alternativas terapéuticas para una condición clínica determinada [20].

En conclusión, el análisis de costes por proceso realizado refleja un resultado levemente negativo cuando se comparan los costes de hospitalización con el coste estándar representado por las tarifas oficiales. Los GRD 14, 533 y 15 son los más ineficientes. Esta falta de eficiencia es atribuible sobre todo a dos factores: una estancia media superior a la estándar y un sistema de contabilidad analítica que imputa sobre la estancia costes indirectos sin discriminar los costes reales por paciente.

Bibliografía

1. Organización para la Cooperación y el Desarrollo Económico. OECD Health Data 2009. Version November. URL: http://www.ecosante.org/

2. Organización para la Cooperación y el Desarrollo Económico. Growing health spending puts pressure on government budgets, according to OECD Health Data 2010. URL: http://www.oecd.org/

3. Ahn N, Alonso JA, Alonso-Meseguer J, Herce-San Miguel JA. Gasto sanitario y envejecimiento de la población en España. Documento de trabajo n.º 7. Madrid: Fundación BBVA; 2003.

4. Casado-Marín D, Puig-Junoy J, Puig-Peiró R. Impacto de la demografía sobre el gasto sanitario futuro de las comunidades autónomas. Madrid: Fundación Pfizer; 2009.

5. García-Goñi M. Análisis descriptivo del gasto sanitario español: evolución, desglose, comparativa internacional y relación con la renta. Papeles de Trabajo n. 24/06. Madrid: Instituto de Estudios Fiscales; 2006.

6. Castaño-Lasaosa F, Trillo-Sallán E, Rubio-Aranda E, Pérez-Trullén A. Diseño de un sistema de contabilidad analítica en el hospital de Alcañiz y modificaciones en los criterios de reparto. Rev Esp Econ Salud 2007; 6: 448-56.

7. Rodríguez-Fernández A, Cazcarra-Brevers C, Montoya-Lario L, Uceda-Basoco M. Definición e implantación de un modelo de costes en un centro hospitalario de agudos. XXIII Jornadas de la Asociación de Economía de la Salud. Cádiz, España, junio de 2003.

8. Ministerio de Sanidad y Consumo. Gestión analítica. Hacia la contabilidad analítica en los hospitales. Unidad de Calidad Total. Programa SIGNO. Manual de Usuario v. 2.02. Unidad de Calidad Total. Madrid: Ministerio de Sanidad y Consumo; 1991.

9. Conselleria de Sanidad. Manual del Sistema de Información Económica de Atención Especializada. Valencia: Conselleria de Sanidad; 2003.

10. Dueñas-Ramia G. La dirección de hospitales por productos: nuevas metodologías de cálculo y análisis de costos. XXV Congreso Argentino de Profesores Universitarios de Costos (IAPUCO). Buenos Aires, Argentina, octubre de 2002.

11. Casas M. Los grupos relacionados con el diagnóstico. Experiencias y perspectivas de utilización. Barcelona: Masson; 1991.

12. Ministerio de Sanidad y Consumo. Análisis y desarrollo de los GRD en el Sistema Nacional de Salud. Madrid: Centro de Publicaciones del Ministerio de Sanidad y Consumo; 1999.

13. Ortega-Moreno A, Martínez-Tapia J, Pérez-Sáez F. Actividad y costes por GRD del Servicio de Neurología del Hospital Universitario Virgen de las Nieves de Granada. Rev Neurol 1998; 27: 453-8.

14. Iasist. Perfil de dirección asistencial. Consorcio Hospital General Universitario de Valencia, 2008. Barcelona: Iasist; 2009.

15. Guadalajara-Olmeda N. Análisis de costes en los hospitales. Valencia: M/C/Q Ediciones; 1994.

16. Instituto Nacional de la Salud. Gestión clínico-financiera y coste por proceso. Madrid: Insalud; 2001.

17. Diario Oficial de la Generalitat Valenciana. Decreto Legislativo 1/2005, de 25 de febrero, del Consell de la Generalitat, por el que se aprueba el Texto Refundido de la Ley de Tasas de la Generalitat Valenciana. DOGV n.º 4971, de 22 de marzo de 2005.

18. Barbeito-Gadea JE, Aranaz-Andrés JM, Bolúmar-Montrull F. Análisis de la eficiencia relativa de los hospitales de Valencia según tamaño, estancia media y casuística. Todo Hospital 1998; 143: 15-21.

19. Stoskopf C, Horn SD. Predicting length of stay for patients with psychoses. Health Serv Res 1992; 26: 743-66.

20. Catalá-López F, García-Altés A, Álvarez-Martín E, Gènova-Maleras R, Morant-Ginestar C. Evaluación económica sobre enfermedades neurológicas y mentales en España: revisión sistemática y análisis comparativo. Rev Neurol 2011; 52: 65-71.

Máster en Gestión Sanitaria Online 2023/2024

Información detallada del Máster:

Artículos completos en la web del CIEGS

Impact of population morbidity on health care costs in a health district.

Análisis de costes en el Área de Imagen Médica de grandes hospitales españoles.

Predictability of pharmaceutical spending in primary health services using Clinical Risk Groups.

Pharmaceutical cost management in an ambulatory setting using a risk adjustment tool.

Is Health Related Quality of Life (HRQoL) a valid indicator for health systems evaluation?

Atención a mujeres inmigrantes en un programa de mediación intercultural en salud.

Modeling Spanish anxiolytic consumption: Economic, demographic and behavioral influences.

Sistema de prescripción y dispensación electrónica en la Agencia Valenciana de Salud.

Incidencia y variabilidad de la incapacidad temporal por trastornos de ansiedad en la Comunidad Valenciana durante el 2009.

Costes y procesos hospitalarios en neurología. Estudio en un hospital de referencia.

Claves para motivar y fidelizar a los médicos especialistas.